Olá, estudante! Esta aula foi veiculada na TV no dia 19/10, segunda-feira, contemplando o eixo Educação Financeira e Empreendedorismo. No Portal Conexão Escola, ela está apresentada em uma forma de atividade, mas você pode assistir à videoaula quando desejar, acessando o link na parte inferior da tela. Aproveite, assista e compartilhe! Vamos lá?

Nessa atividade vamos falar sobre as Formas de Pagamento!

Você já parou para pensar que todos os dias compramos algo?! Compramos quase que diariamente alimentos, produtos de higiene e de limpeza. E também, com menos frequência, compramos bens para nossa casa e de uso pessoal. Eles são mais caros que aqueles adquiridos rotineiramente.

Toda compra demanda um investimento financeiro, ou seja, você precisa de dinheiro para pagar seja à vista ou à prazo.

Existem muitas formas de pagamento:

À vista, pode ser no dinheiro, a cédula de papel, sabe? Cheque, que aquele papel que o papai, a mamãe, a vovó/ô, assinam o nome; Cartão de débito, esse você conhece? o da maquininha. Transferência bancária, que é quando você passa o dinheiro de uma conta para outra e você não vê, é online.

À prazo que pode ser com cheque pré-datado (aquele papel que o papai assina, com uma data específica); Cartão de crédito, carnês, empréstimo e financiamento bancário.

Muitas formas né? E cada uma delas com característica própria. Veja um exemplo que demonstra vantagens e desvantagens de algumas formas de pagamento.

Veja o anuncio a seguir:

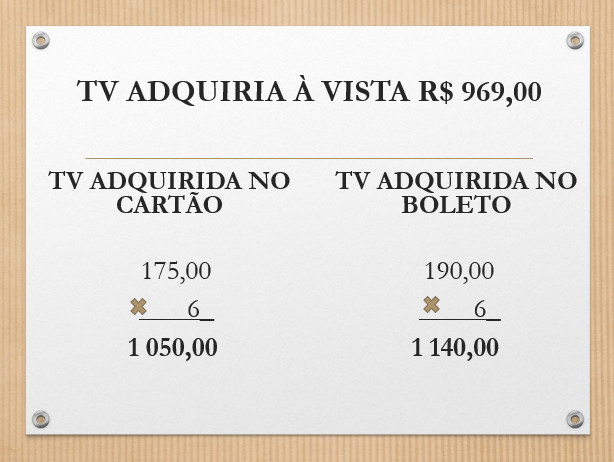

A TV está com 03 possibilidades diferentes de pagamento: à vista, no cartão e no carnê. Cada uma das formas com valores diferentes, para atender clientes com possibilidades financeiras diferentes também.

Você percebeu que o pagamento feito à vista é o mais barato? Mas quem compra à vista precisou poupar para ter o dinheiro para pagar de uma vez só.

Já na compra a prazo, nesse caso, pode escolher entre 02 (duas) formas diferentes: no cartão e no carnê. As duas formas são parceladas em 06 (seis) vezes. E Porque mesmo com a mesma quantidade de parcelas o valor delas é diferente? Viu que pagar no carnê é mais caro.

Vou te explicar:

A TV adquirida utilizando como forma de pagamento o carnê é mais cara pois é uma modalidade de empréstimo entre o estabelecimento comercial (loja) e o cliente, portanto o risco do não pagamento é maior do que as compras realizadas com o cartão de crédito, onde a administradora do cartão paga para a loja, e o cliente paga para o cartão, assim sendo o risco maior é da administradora do cartão.

Então, ficaria assim:

Percebeu o quanto é importante analisar todas as formas de pagamento disponíveis e fazer as contas para saber qual a melhor forma atende a realidade financeira de cada pessoa?!

Para fazer essas contas, você pode utilizar a calculadora do celular e anotar em um rascunho para decidir como comprar.

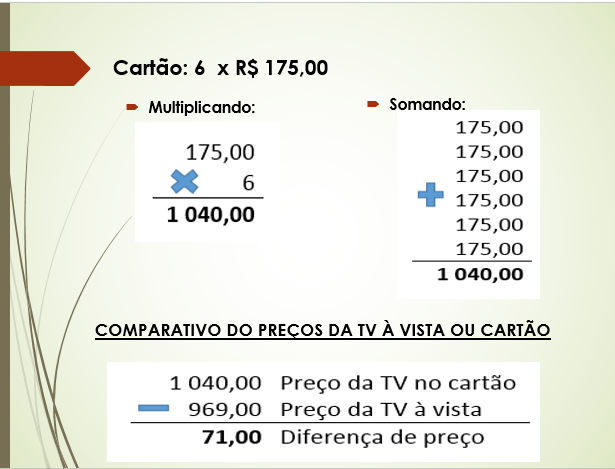

São cálculos simples! Para saber quanto pagará a prazo poderá efetuar operação de adição ou multiplicação. E para saber a diferença entre de valores de alguma das formas de pagamento, utilizará a operação de subtração. Veja:

Viu que não é difícil comparar preços. Você já fazia essas contas antes de comprar algo? Se fazia, parabéns! Se não fazia, que tal tentar na sua próxima compra?!

Ainda sobre as compras a prazo, que tal conhecer um pouco mais sobre empréstimo e financiamento?

Você pode estar se perguntando: Mas empréstimo e financiamento, não é a mesma coisa?????? Não é!!

Assista ao vídeo “Empréstimo ou financiamento: qual a diferença?” que traz mais informações sobre o assunto:

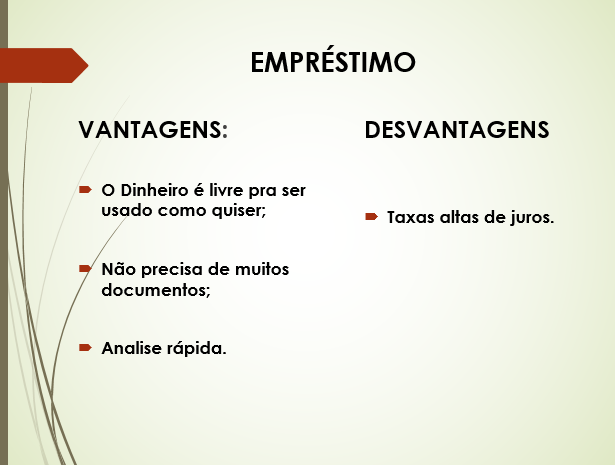

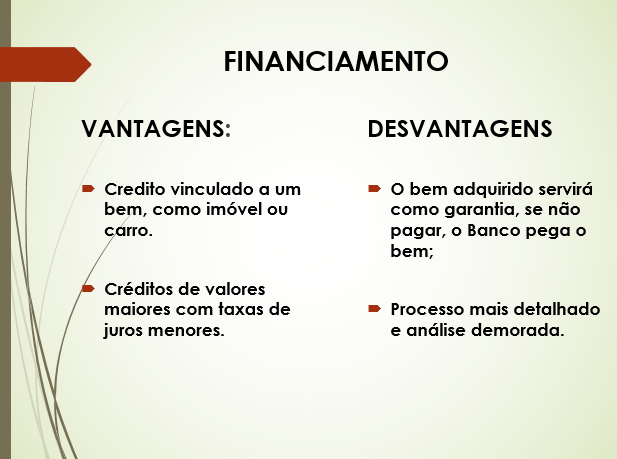

Entendeu que empréstimo e financiamento são formas diferentes de pagamento à prazo com características próprias, vantagens e desvantagens.

Ao solicitar um empréstimo não é necessário explicar em que o dinheiro será utilizado. São poucos os documentos solicitados e a análise para o liberação do crédito é rápida, porém as taxas de juros são bem altas.

Nessa modalidade de crédito, os valores são geralmente para aquisição de bens mais caros, como carro e casa. Por isso necessitam de prazo maior para pagamento. São muitos documentos solicitados e a análise é mais criteriosa e demorada. O bem adquirido, fica como forma de garantia, caso não ocorra o pagamento. Em contrapartida, as taxas de juros são bem menores.

ATIVIDADE:

Marcela comprou um conjunto de panelas. O valor das panelas à vista é de R$ 310,00, porém Marcela comprou em 5 prestações de R$ 71,00. Determine:

- Qual o valor pago pelo conjunto de panelas.

- Quanto Marcela pagou a mais comprado de forma parcelada.

- Quais os possíveis motivos que levaram Marcela a comprar o conjunto de panelas à prazo, mesmo pagando mais, do que à vista?

Assista a íntegra do programa veiculado na TV:

| COMPONENTE | HABILIDADES |

| Matemática | (EF06MA02-G) Ler, escrever e ordenar números racionais na forma decimal com compreensão das principais características do sistema de numeração decimal, utilizando, como recursos, a composição e decomposição e a reta numérica. (EF06MA03-A) Ler, interpretar e resolver problemas que envolvam cálculos (fatos do cotidiano), mentais ou escritos, exatos ou aproximados, com números naturais, por meio de estratégias variadas, com compreensão dos processos neles envolvidos com e sem uso de calculadora. |

Ciclo da Adolescência – Educação Financeira e Empreendedorismo – 6º ano (Agrupamento F)